Le Quantamental

dédié à la performance

Phiadvisor, spécialisée dans la recherche quantitative basée principalement sur les prix, et Valquant, axée sur l'analyse quantitative reposant sur les fondamentaux et la recherche fondamentale macro-économique depuis trente ans, ont récemment décidé de se rapprocher. Cette décision marque une étape majeure dans le domaine de l'analyse des marchés, car ces deux entreprises apportent des perspectives et des compétences complémentaires tout en partageant une approche systématique. En fusionnant leurs compétences, nos deux sociétés s'engagent à offrir une analyse qui prend en compte à la fois les facteurs techniques et fondamentaux. Nos clients pourront ainsi bénéficier d'une gamme étendue d'informations et de perspectives, renforçant ainsi leur capacité à prendre des décisions d'investissement éclairées.

Labellisé par Finance Innovation dans la catégorie Assets Strategies & Allocations.

Découvrir

Notre mission

Développement d’algorithmes

Nous développons des algorithmes destinés à surperformer les marchés financiers.

Voir plus

Nos algorithmes combinent de nombreux éléments, notamment le comportement des prix en termes absolus et relatifs, une bibliothèque de configurations pour identifier les « ranges » ou les tendances, des corrélations avec de nombreux éléments macro, la volatilité et le comportement relatif des classes d'actifs, ainsi que des données qualitatives, notamment des bêtas, des indicateurs financiers et des indicateurs propriétaires. Notre approche est donc à la fois multiple et diversifiée, et basée sur notre expérience des marchés financiers.

Génération de signaux

Nous couvrons plus de 2500 actions et ETFs partout dans le monde (opérations à l’achat et à la vente).

Voir plus

Cette couverture nous permet d’identifier de nombreuses opportunités d’investissement via nos signaux afin d’obtenir une vue d'ensemble au quotidien. Cela conduit naturellement à une approche «globale macro» ou à une stratégie action transversale. Nos filtres facilitent également la définition de stratégies basées sur des zones géographiques, des thèmes ou des secteurs spécifiques.

Statut fondamental des actions et mesure du risque de marché

Voir plus

Nous positionnons les actions sur les axes fondamentaux de la matrice Valquant : dynamique et potentiel. Pour chaque action, nous calculons les indicateurs fondamentaux et les exprimons relativement à leur indice de référence. Nous avons établi une typologie des actions selon leur dynamique de court terme et leur potentiel de long terme. Nous réalisons une mesure permanente des risques selon l’actualité : cartographique Valquant des risques financiers. Nous avons cartographié les risques auxquels les investisseurs s’exposent. Nous suivons en permanence les actualités et les interprétons selon des règles prédéterminées et objectives, ce qui nous permet de calculer une note de risque de marché.

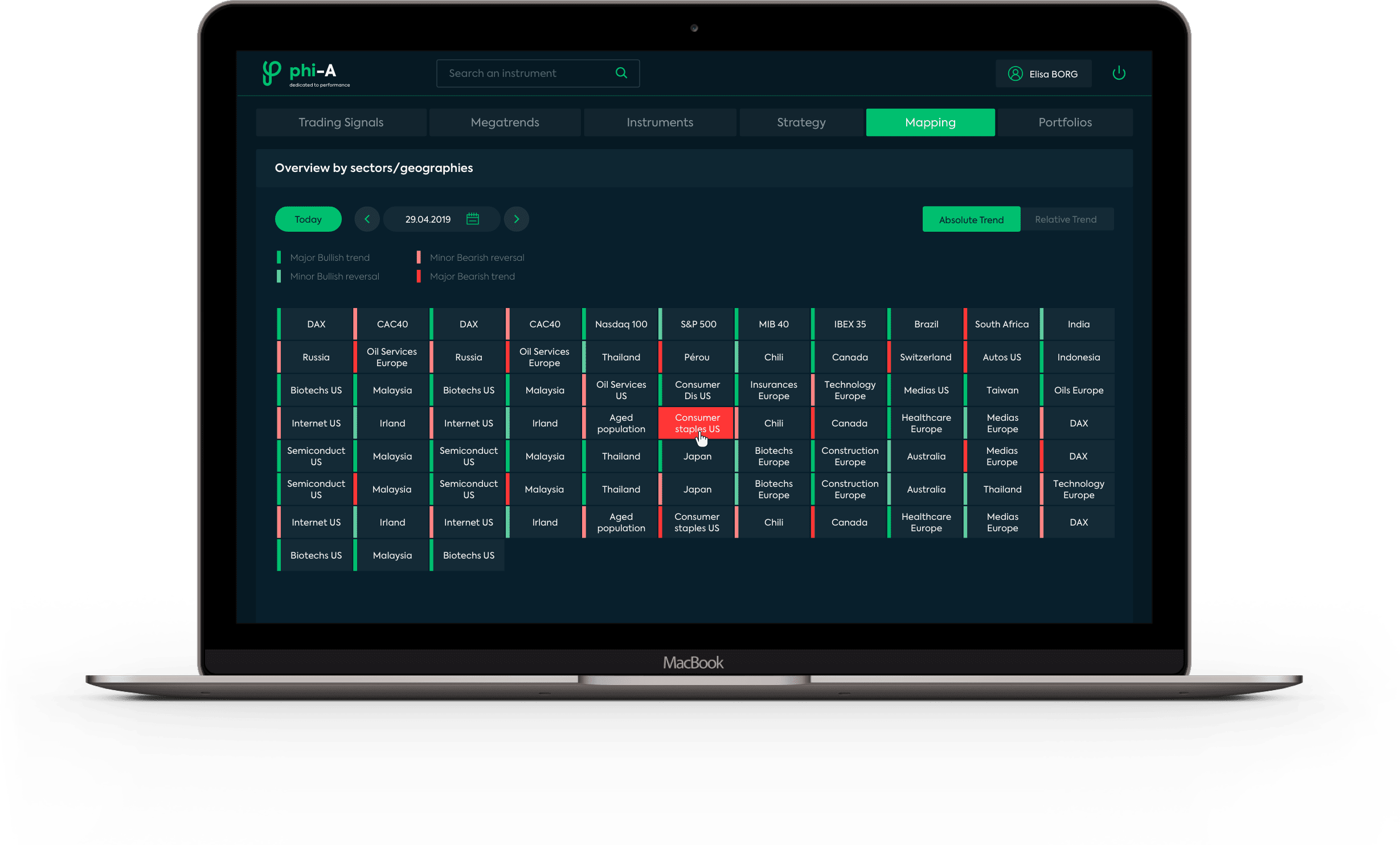

Décrypter les mouvements de marché

Nous identifions les tendances de marché par géographie, secteur ou thématique

Voir plus

Sur la base de notre expertise en analyse financière, nous décryptons les mouvements des marchés au moyen des algorithmes et des signaux d'Achat / Vente de notre système en identifiant les différentes phases de marché (haussière, baissière ou neutre). Nous proposons une allocation % actions / % cash et les meilleurs secteurs / actions en adéquation avec chacune de ces phases de marché pour l’Europe et les Etats-Unis. La synthèse de nos analyses et nos recommandations secteurs / valeurs est disponible via notre lettre hebdomadaire.

Analyses

Performances

25317 trades « Trading signals » depuis le 02/01/2013

Performance moyenne : 16.1% pour une durée moyenne de 7.6 mois

12639 trades « Megatrend signals » depuis le 01/09/2011

Performance moyenne : 65.8% pour une durée moyenne de 22.9 mois

Répartition des strategic signals des Actions

- Enter LONG : 38.9% de Actions dont le dernier signal est « Enter LONG »

- Enter SHORT : 3.0% de Actions dont le dernier signal est « Enter SHORT »

- OUT : 58.1% de Actions dont le dernier signal est Exit SHORT ou Exit LONG