Outperforming

with Quantamental

Phiadvisor, which specializes in quantitative research based primarily on prices, and Valquant, which has focused on fundamental-based quantitative analysis and fundamental macroeconomic research for thirty years, have recently decided to merge. This decision marks a major step in the field of market analysis, as these two companies bring complementary perspectives and skills while sharing a systematic approach. By merging their skills, our two companies are committed to providing analysis that takes into account both technical and fundamental factors. Our clients will thus be able to benefit from a wide range of information and perspectives, thereby strengthening their ability to make informed investment decisions.

Awarded by Finance Innovation in the Assets Strategies & Allocations category.

Discover

Our edge

Develop

We develop algorithms dedicated to outperform financial markets

Read more

Our algorithms combine many items including prices behaviour in both absolute and relative terms, a pattern library to identify ranges or trends, correlations with many macro elements, volatility and relative asset classes behaviour, as well as qualitative data including betas and financial metrics and proprietary ratings. Our approach is therefore multiple and diversified, as well as based on learning curve.

Track

We track equities & ETFs all over the world (long & short trades)

Read more

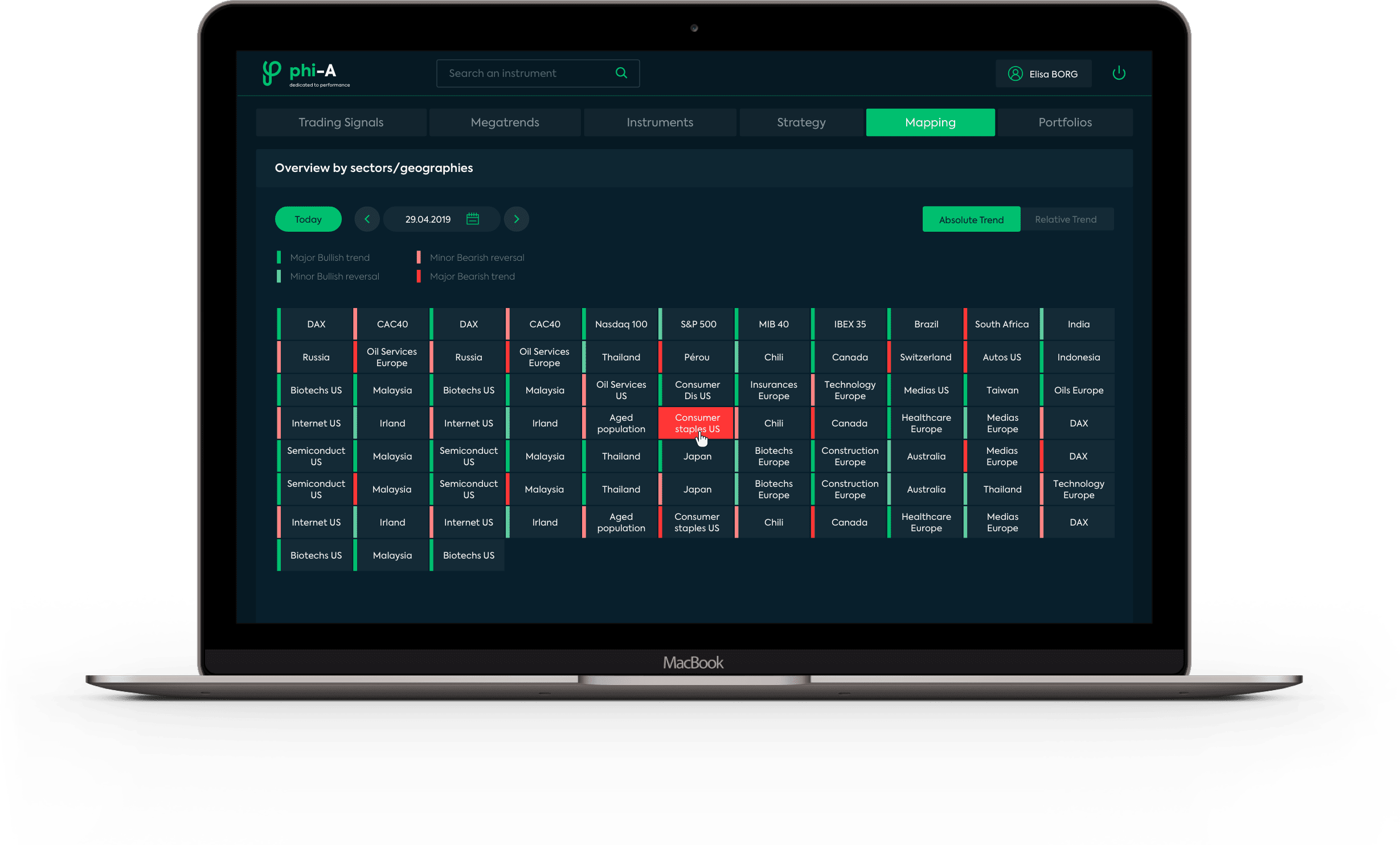

These combinations allow us to identify many investing opportunities via our signals to capture the « big picture » on a daily basis. This leads naturally to a « global macro » approach, or a transversal Equity strategy. Our screening tools also make it very easy to set strategies based on specific geographies, themes or sectors.

Fundamental status of stocks and market risk monitoring

Read more

We position actions on the fundamental axes of the Valquant matrix: dynamics and potential. For each stock, we compute several fundamental indicators and express them relative to their benchmark index. We have established a typology of stocks according to their short-term dynamics and their long-term potential. We monitor a permanent measurement of risks according to current events: Valquant cartographic financial risks. We have mapped the risks to which investors are exposed. We constantly follow the news and interpret it according to predetermined and objective rules, which allows us to calculate a proprietary market risk score.

Analyze

We analyse what flows show

Read more

We do not « cover stocks » but aim to understand markets via our strategic signals, to monitor sector rotations and market phases via configurations analysis by index on a daily basis. Looking at signals for single stocks we identify the best opportunities, and propose it via a short investment case when needed.

Analysis

Performances

25267 Trading signals triggered since 02/01/2013

Average performance per trade: 16.0% for an average duration of 7.6 months.

12604 Megatrend signals triggered since 01/09/2011

Average performance per trade: 66.7% for an average duration of 22.9 months.

Strategic signal split (stocks only)

- Enter Long : 38.9% of stocks with an « enter long » signal in process

- Enter short : 1.9% of stocks with an « enter short » signal in process

- No signal: 59.2% of stocks of which last signal is an « Exit Long » or « Exit Short »